2018年以来,随着国家持续深入推进供给侧结构性改革,各地政府坚持开展防范“地条钢”死灰复燃专项检查,加之国内经济形势保持稳定增长,让国内钢铁市场行情延续前两年的良好态势,钢铁业取得了多年未有的好成绩。回顾2018年的钢铁业,建筑钢材需求旺盛与板材下游需求一般,造成“长强板弱”行情加剧,钢材产量增长明显,国内钢价处于高位,出口处于低位,环保限产和供给侧改革为钢厂带来较为丰厚的利润,钢价淡季不淡、旺季跌价等特点。

展望2019年,由于国际经济贸易环境发生了明显变化,国内经济下行压力有所加大,钢铁行业会面临更多不确定因素的挑战,下年钢价将如何变化?让我们基于今年行情进行分析预判。

2018年钢材价格走势分析

由广东乐从钢铁世界网独家提供的现货价格指数显示,2018年1-11月,本地市场的钢材价格走势与国内综合钢价变化趋势吻合,在1月高位回落,2月盘整(春节),3月下跌,4至8月强势拉升,9-10震荡盘整,11月大跌,12月上旬止跌反弹。

制图:钢铁世界网; 数据来源:广东乐从钢铁世界现货市场

具体来看,冷平直板(1.0*1250*2500/SPCC)本地市场价格总体运行在4500-5100元区间,年内最高价格出现在8月下旬的5140元/吨,11月份最低跌至4410元/吨;热平直板(5.75*1510*6000/Q235B)本地市场价格总体运行在3700-4500元区间,年内最高价格出现在8月下旬的4540元/吨,11月份最低跌至3720元/吨。两者价格差全年平均维持在555元/吨左右。

制图:钢铁世界网; 数据来源:中钢协

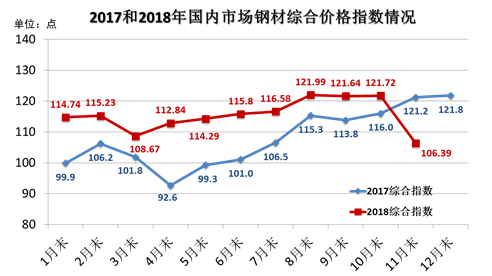

据中钢协统计发布的CSPI钢材综合价格指数显示,今年1-11月,CSPI均值为115.44点,较上年同期均值106.69点上升8.75点,升幅8.2%,折合来算,今年前11月国内钢材价格均值在4330元/吨。

从走势图来看,今年1-10月份,CSPI钢材综合价格指数均在去年之上,国内钢价处于高位运行态势,其中,跌价月份为3月小跌,9月微跌,11月大跌;截止11月末,CSPI指数大幅下跌至106.39点,较10月末大幅下跌15.33点,单月跌幅近13%。

制图:钢铁世界网; 数据来源:中钢协

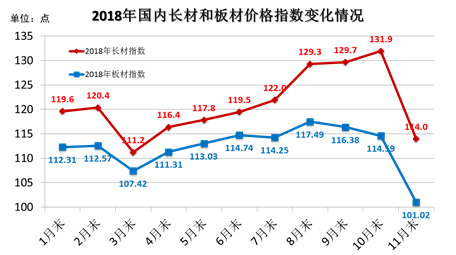

其中, CSPI长材指数和板材指数在今年上半年走势表现同步,进入下半年后,长材指数和板材指数走势开始分化,板材指数在8月末开始回落,长材指数涨势扩大,在10月末,两者差距拉大至17.31点,折合近650元/吨的价差,我们可以看出今年钢市“长强板弱“的行情更加明显。

2017年12月末至2018年11月末,国内八大钢材品种价格变化情况为一季度钢价自去年末高位回落,二季度开始反弹,在三季度7、8月份强势上涨,9、10月高位盘整,11月大幅下跌。从中钢协监测数据来看,截止11月末,高线、钢筋和角钢价格比去年末分别下降451元/吨、521元/吨和442元/吨;板带材价格降幅较大,中厚板、热轧卷板、冷轧薄板和镀锌板价格比去年末分别下降497元/吨、728元/吨、667元/吨和490元/吨;热轧无缝钢管价格亦较去年末下降635元/吨。

制表:钢铁世界网; 数据来源:中钢协

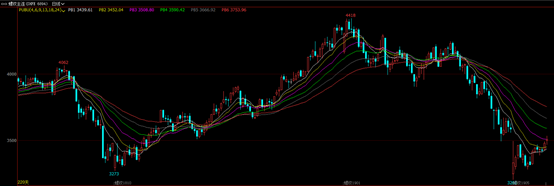

今年钢材期货表现尽显过山车行情(冲高回落),1、2月份高位震荡运行,3月下跌,4月反弹,此轮反弹行情更是一直延伸至8月下旬,其中螺纹钢期价刷新7年新高;随后螺纹钢和热卷期价走势有所分化,热卷进入弱势震荡下行通道,螺纹钢在9、10月期间宽幅震荡盘整,进入11月后,两者双双大跌,均跌破年初3月低位,到11月末止跌反弹。

近一年螺纹钢期货主力合约日线走势图

近一年热卷期货主力合约日线走势图

2018年钢材产量与进出口量情况分析

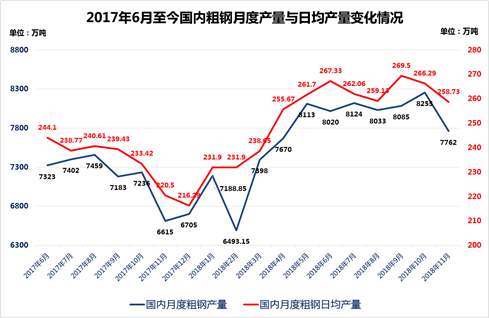

2018年下半年以来,全国粗钢产量连创历史新高,特别是临近供暖季的10月和11月的粗钢平均日产在260万吨左右。据国家统计局数据,1-11月全国粗钢日均产量均值为255万吨;1-11月粗钢产量85737万吨,同比增长6.7%;1-11月钢材产量101292万吨,同比增长8.3%;1-11月生铁产量70785万吨,同比增长2.4%。我们可以看出,今年钢厂产能释放保持较高水平,供给端增长相对较快。

制图:钢铁世界网; 数据来源:国家统计局

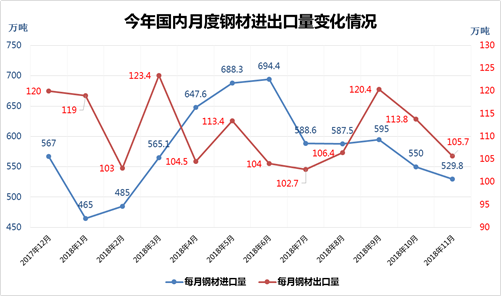

钢材进出口方面,据海关总署统计数据显示,1-11月我国累计出口钢材6377.8万吨,去年同期为6975.1万吨,同比下降8.6%;前11月累计进口钢材1216万吨,去年同期为1209.7万吨,同比增加0.5%。总体来看,钢材出口已连续两年大幅下降,一方面由于国际贸易摩擦增多,另一方面由于国内钢材价格有比较优势,且国内钢材需求强劲,企业根据国际国内两个市场情况调整出口量;而今年钢材进口量则保持较为稳定的态势。

制图:钢铁世界网; 数据来源:海关总署

2018年钢材库存情况分析

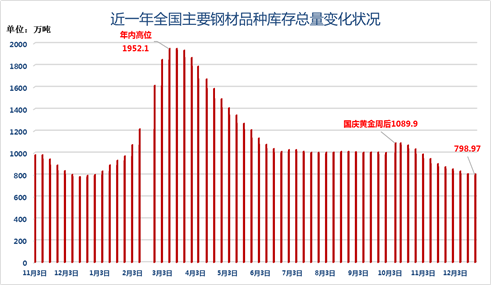

今年国内钢材社会库存总体表现为一季度大幅攀升,二季度后开始高位回落,三季度保持在1000万吨水平,国庆黄金周过后,社会库存有所回升,随后一路保持下降态势。截止12月21日当周,全国主要钢材品种库存总量续降798.97万吨,至此已连续11周下跌;今年社会库存最高位出现在3月上旬,达到1952.1万吨。

制图:钢铁世界网; 数据来源:西本新干线

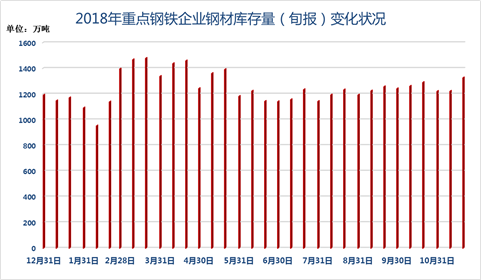

今年重点钢企钢材库存量在3、4月份一度超1400万吨,随后回落至1200万吨左右的水平,截止11月20日当旬,钢企库存大幅回升至1327万吨,与社会库存连续形成反差。

制图:钢铁世界网; 数据来源:中钢协

2018年钢铁原燃料行情分析

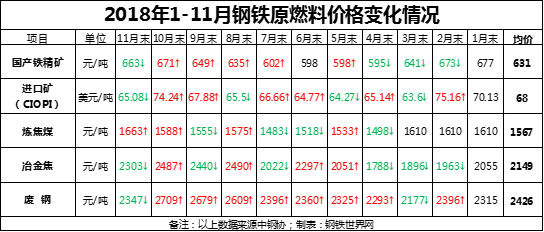

受益于国内钢价高位运行的行情,今年钢铁原燃料价格总体保持偏强运行,涨多跌少,如废钢价格连续录得7个月的上涨,进口铁矿石价格亦保持在近70美元的水平。具体来看,前11个月,国产铁矿石均价在631元/吨,进口铁矿石均价在68美元/吨,炼焦煤均价在1567元/吨,冶金焦均价在2149元/吨,废钢均价在2426元/吨。

临近年底,国内原料市场供需两端均有萎缩。需求来看,各地全年环保指标完成进入冲刺阶段,唐山从12月20日15时至12月31日,在原有基础上,又要求烧结机停产、焦化限产,徐州部分钢厂至少将停产至元旦。供应来看,受到冬季雨雪天气影响,煤炭、废钢、国产铁矿石供应受阻,原料贸易商库存压力较小,多有惜售挺价心理,市场处于博弈状态。

2018年宏观经济、钢铁业下游情况

主要宏观经济数据——

2018年1-11月份,全国固定资产投资(不含农户)609267亿元,同比增长5.9%。其中,民间固定资产投资378432亿元,同比增长8.7%。

分产业看,第一产业投资21285亿元,同比增长12.2%;第二产业投资227817亿元,增长6.2%;第三产业投资360165亿元,增长5.6%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.7%,增速与1-10月份持平。其中,水利管理业投资下降4.4%,降幅扩大0.3个百分点;公共设施管理业投资增长1.4%,增速提高0.1个百分点;道路运输业投资增长8.5%,增速回落1.6个百分点;铁路运输业投资下降4.5%,降幅收窄2.5个百分点。

1-11月份,全国规模以上工业增加值同比增长6.3%,其中,高技术制造业、装备制造业增加值同比分别增长 11.8%和8.3%。

1-11月份,社会消费品零售总额同比增长9.1%。1-11月份,全国网上零售额80689亿元,同比增长24.1%。

1-11月份,全国居民消费价格同比上涨2.1%;1-11月份,全国工业生产者出厂价格同比上涨3.8%,工业生产者购进价格同比上涨4.4%。

1-11月份,进出口总额278777亿元,同比增长11.1%。其中,出口149234亿元,增长8.2%;进口129543亿元,增长14.6%。

钢铁业下游——

国家统计局数据显示,2018年1-11月份,全国房地产开发投资110083亿元,同比增长9.7%,增速与1-10月份持平。从房地产投资看,今年一直都比较好,累计增速都在10%左右的水平,对拉动国内用钢需求起到至关重要的作用。

中国汽车工业协会数据显示, 2018年1-11月,全国汽车销量为2542万辆,同比下降1.7%。今年前11月,全国汽车累计销量同比跌幅继续扩大,预计2018年汽车销量增长率为负几成定局,跌幅可能扩大至3%。

中国工程机械工业协会数据显示,2018 1-11月,累计销售挖掘机187393台,同比涨幅48.4%,全年销量或超20万台。

若想更详细了解今年钢铁业下游情况,欢迎查阅钢铁世界年终盘点文章《2018钢铁下游年终盘点:楼市持续调控 汽车现负增长 机械销量火爆》。

2019年钢市展望

国内钢价在经历11月大跌、12月初强力反弹后,钢价进入震荡盘整状态,来回涨跌;从时间节点上来看,用钢终端需求季节性回落,钢价缺乏基本面反弹;目前钢市焦点在于今年冬储行情能否启动,以及短期内环保限产的强化会否导致钢价出现去年末的大涨行情。

展望2019年钢市行情,主要还是从需求面和供给面来预判。由于今年供暖季限产不再“一刀切”,钢铁产能释放保持高水平,供给端压力将持续至下年,钢材市场供大于求局面又有所显现;另一方面,受国内经济增速回落、国际贸易摩擦等因素影响,部分下游钢材需求有所放缓,而政府为保持经济平稳运行,2019年国家已计划出台一系列“稳增长”政策措施。

过去的三年,钢铁行业主要基于供给面利好因素而走出强势行情,而随着去产能、取缔“地条钢”等政策边际效应逐步递减,2019年钢价或难以再大幅上涨。编者认为2019年钢价能否保持高位运行,将更多取决于需求端能否跟上,基于目前掌握的信息和钢市基本面来看,预计钢价2019年1-2月份钢价将延续震荡整理为主,3月份有望上涨,后期钢价走势需要观察下游需求情况,预计来年钢材综合均价运行区间在3700-4800之间。