节日气氛渐浓 本周钢市窄幅震荡运行

结论:新春佳节日渐临近,节假日气氛渐浓,下游需求趋弱,钢厂产能利用率同比仍较高,钢材库存整体处于偏高水平,贸易商观望及离市情绪渐强。虽冬储逻辑仍在,且目前钢价处于钢厂盈亏边际,但对价格支撑力度明显不足。预计本周钢市或呈窄幅震荡运行。

一、宏观方面

12月中国制造业PMI为49.4%,自2016年8月以来首次跌破荣枯线,表明制造业疲态显现,经济下行压力进一步加大。为了缓解经济下行压力,提振市场信心。 1月4日晚,央行宣布降准1个百分点,将释放资金约1.5万亿元。雄安新区总体规划日前获批,基建项目将稳步推进。 受贸易摩擦拖累,欧元区、美国PMI数据连续回落。

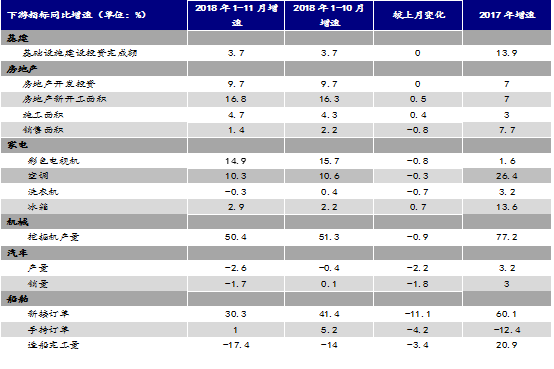

二、MRI周度下游行业市场监测

三、原料各品种情况

(一)铁矿石

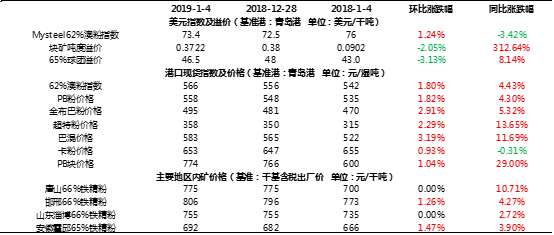

◆ 上周回顾

1、价格变化

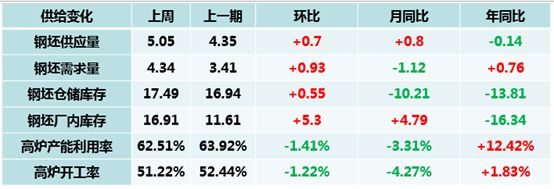

截止至上周五,青岛港PB粉价格为558元/吨,较上期涨10元/吨;Mysteel62%澳粉价格指数为73.4美元/吨,涨0.9美元/吨。Mysteel62.5%块矿溢价指数为0.3722美元/吨度,跌0.0078美元/吨度。Mysteel65%球团溢价指数为46.5美元/吨,跌1.5美元/吨。PB粉浮动溢价为指数+1.9美元/吨,持平。上周唐山66%铁精粉价格为775元/吨,持平。进口利润分区域来看,山东港口62%澳粉进口利润由-5元/吨变化至-1元/吨,唐山港口由2元/吨变化至5元/吨。

2、基本面变化

◆ 本周观点

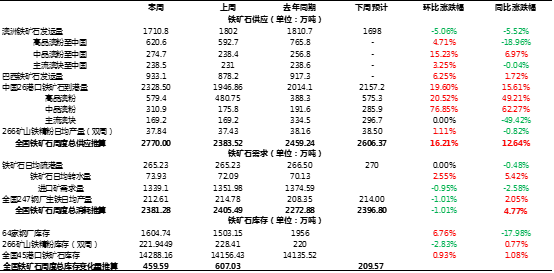

供应面来看,澳巴发货量在连续三周增加后小幅回落,到港量大幅回升,增量主要在华东,华南,主流高品澳粉在华东及华北增幅最大,上周,港口仍无新增检修,预计发货量仍将维持高位,供应压力有所缓解。需求面来看,高炉产能利用率、日均铁水产量下降,元旦节后,唐山地区烧结机全停政策结束,钢厂采购情绪渐长,成交放量,叠加后期复产高炉较多,预计开工率有小幅上涨。库存面来看,上周钢厂库存小幅回落,仍处低位,钢厂的累库速度仍不预期,预计累库将持续到一月中旬。成材端来看,虽螺纹产量仍处高位,但下游需求尚可,給原料价格形成支撑。总体来看,虽基本面供应有所缓解,但在钢厂累库持续进行的前提下,本周矿价或继续高位震荡。

(二)煤焦

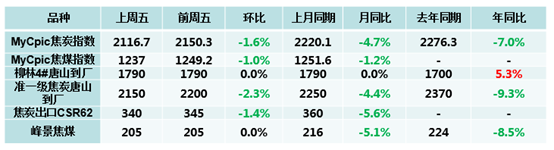

◆ 上周回顾

1、价格变化

2、基本面变化

◆ 本周观点

焦炭弱势运行,焦企产能利用率稳中有增,焦钢企业库存持续上升,供需暂无调整动力,弱势延续。

焦煤弱势运行,下游盈利情况欠佳,补库进度超前,采购意愿差,供需暂无调整动力,弱势延续。

(三)废钢

◆ 上周回顾

1、价格变化

2、基本面变化

◆ 本周观点

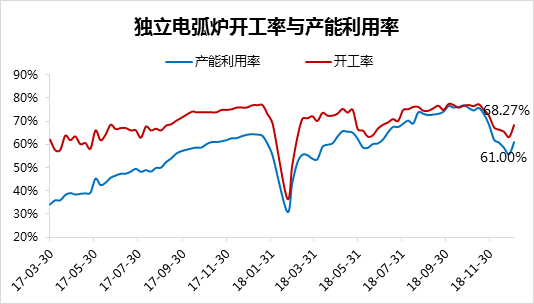

受天气影响废钢加工效率低下,市场资源紧张,北方以及华东部分钢厂到货不佳,再加上一些钢厂仍有冬储意向,个别涨价吸引客户出货。目前市场价格涨跌互现,成材价格走势一般,钢厂利润进一步压缩,原料反弹空间有限。周末唐山钢坯继续小幅拉涨,利好废钢市场,商家心态稍有好转,且上周随着电弧炉企业开工率的提升,废钢需求量也随之增加,但受成本制约的影响,价格涨幅有限。预计本周全国市场废钢价格盘整向上运行。

(四)钢坯

◆ 上周回顾

1、价格变化

2、基本面情况

◆ 本周观点

就目前基本面数据而言,供需格局呈现供强需弱的局面,但当前实际情况更多表现为,下游轧钢厂复产的补库意愿带动钢坯供应量向轧钢厂厂内成材及钢坯库存转化。短期内唐山地区钢坯相关的库存(成材库存、钢坯厂内库库、钢坯社会库存)处于调整阶段,而钢坯价格也处于震荡调整期。后期终端需求的减弱势必带来库存结构的变化,进而影响钢坯价格,现货市场心态上更多表现为逢低分批补仓,集中抄底意愿暂无显现。整个1月钢坯价格上半月看震荡,而下半月趋弱。

三、钢材各品种情况

(一) 建筑钢材

◆ 上周回顾

1、价格变化

2、基本面变化

◆ 本周观点

年关降至,冬储逻辑仍在,价格拉涨动力不足。但是价格已经跌至很多钢厂的成本线附近,短期内具有一定支撑。预计本周价格震荡运行,上下两难,波动幅度较小。

(二)中厚板

◆ 上周回顾

1、价格变化

2、基本面变化

◆ 本周观点

本周市场价格呈现窄幅震荡的走势,供应端除社会库存有所增加外,开工率、产量、厂库均小幅下降,短期来看关注点主要如下,第一,一月上中旬会面临部分中板钢厂复产,主要区域未来到货量会增加,供应会呈现缓慢上升的局面;第二,主要市场中板中间规格、厚板规格基本齐全,不再加价,虽总体库存量不大,但经销商仍以积极出货为主,价格易跌难涨;第三,华东区域上海、杭州近期低合金到货量增加,导致低合金价格暗降,价差在收缩,且钢厂接单未见好转,尤其是品种钢订单在连月下滑。综合预计短期整体价格震荡偏弱为主。

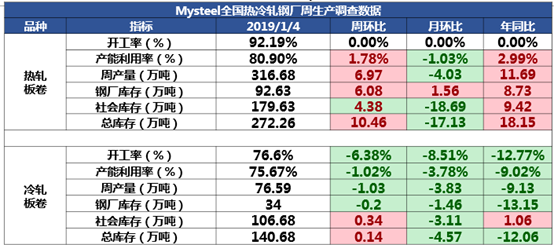

(三)冷热轧

◆ 上周回顾

1、价格变化

2、基本面情况

◆ 本周观点

上周热卷、冷轧价格震荡走弱,现货成交持续一般。钢厂方面:本周产量持续增加,主要在于河北和湖北地区部分主导钢厂复产,供应增加,但钢厂订单量持续紧张,货压力较10-11月份有明显下降,因此对整个市场趋势而言,短期有下探风险,但底位上升,熬过1月中旬解决完订单后将会好转。心态方面:当前下游反馈的情况看,对后市依然持观望态度,短期资源量够用暂不考虑大量囤货,基本按需采购,等价格稳定后再进行补库。就本周看,市场到货增加,库存上升,加上春节愈发临近,预计短期热轧价格仍将以震荡偏弱为主,但下行空间有限。

{kind=link}

铸铁排水管行业动态相关链接